企业在撤除修建物、构筑物的时分,会发生许多的修建废物,这样的一个进程中会触及到废物清运、废物处理,废物清运或废物处置,对方应该开具哪个税目的发票呢?废物清运到底是交通运送仍是修建服务?废物处理是归于“劳务”仍是“服务”呢?今日小编将结合最新的税收方针,将这两个问题进行整理。

“关于清运事务,整理加运送别离核算的,别离依照上述分类核算交纳增值税。整理加运送未别离核算的,依照混合出售相关规则,核算交纳增值税。”

可是现在依据财税〔2016〕36号的规则,增值税交税规模中只要货品与服务的组合才可能是混合出售,且混合出售是一项出售行为,尽管既触及货品又触及服务,但二者之间有直接相关或互为从属关系。其他组合方法,如出售货品与出售不动产,本事例的整理服务+运送服务,不归于混合出售。不归于混合出售即为兼营,若兼有不同税率的出售货品、加工修补修配劳务、服务、非钱银性财物或许不动产,从高适用税率,即废物清运依照从高准则,税率为9%。

可是关于废物清运,在实践中是很难做到别离核算整理费用与运送费用的,若依照兼营从高适用税率的规范,对企业是十分晦气的。这也是许多税务局终究认可企业依照服务6%开具发票的原因。

伴随着经济模式不停地改善改造的一起也变得纷繁复杂,尽管都是服务,归于生活服务仍是现代服务也会影响到增值税进项税额加计扣除份额。关于整理 +运送的事务,从事务实质来说,应以主业税率作为适用税率。呼吁未来国家税务总局在界定“混合出售”的界说时,放宽混合出售的领域,不限制在“货品+服务”的品种。

伴随着绿色修建的发起,修建废物不再是废物,而是变废为宝,完结循环使用。可是修建废物的处置要专业的设备,一般企业很难自行完结修建废物处置,需求具有修建废物处置才能的公司进行处理处置。处置行为到底是归于营改增中的“劳务”仍是“服务”呢?

在2020年之前,该事务适用税目也是评论不断。总算在2020年,该问题尘埃落定。

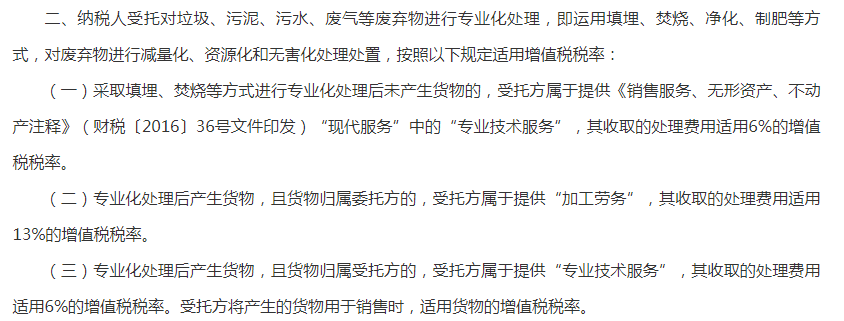

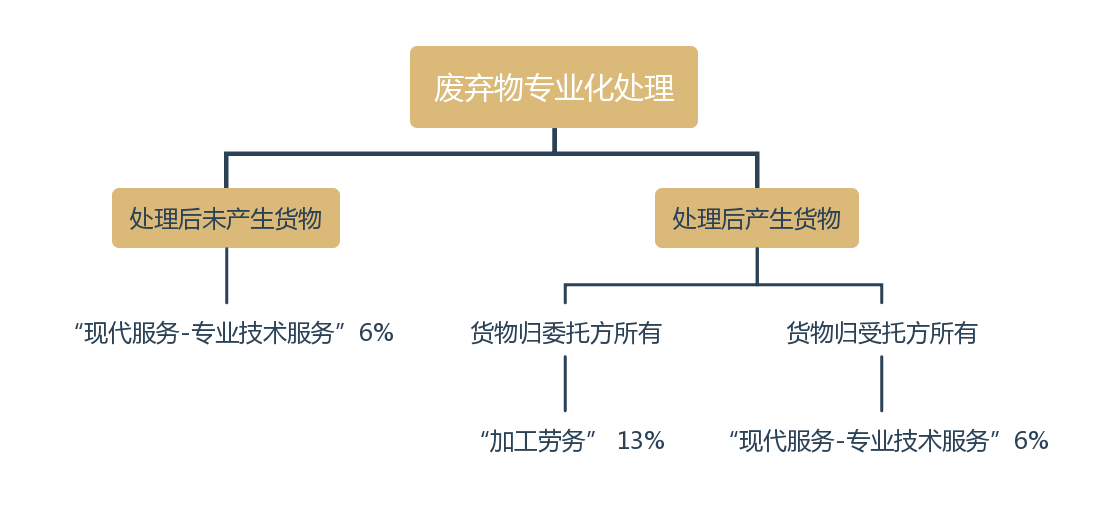

第三种景象中,货品归受托方一切,受托方将货品出售,依照出售货品处理。依据最新的文件,财政部 税务总局关于完善资源综合使用增值税方针的公告(财政部 税务总局公告2021年第40号),交税人从事再生资源也可享用增值税税收优惠。无论是“服务”仍是“劳务”,只要是从事资源综合使用的交税,即便被划分为“服务”,也依旧能享用增值税税收优惠方针。

官方公众号

官方公众号

官方客服

官方客服

版权所有© 杏彩体育-官网入口

联系电话:0791-88638039

备案号:赣ICP备18014990号-1 网站地图