党的二十大报告提出:要推进建筑领域清洁低碳转型,促进建筑领域实现碳达峰目标。而装配式建筑正是建筑领域节能减排降碳最有效的建筑方式,因此受到了国家政策的全力支持。2022年3月,住建部正式对外发布《“十四五”建筑节能与绿色建筑发展规划》(建标〔2022〕24号),要求:到2025年,城镇新建建筑全面建成绿色建筑,装配式建筑占当年城镇新建建筑的比例达到30%。基于该标准,各省市相继出台了装配式建筑发展目标,,天津甚至提出100%的目标:到2025年,新开工住宅、公共建筑项目均为装配式建筑;上海争取到2025年,装配式建筑占全市合乎条件的新建建筑比例为90%,全市装配式建筑装配率为90%。我们大家都认为装配式建筑行业正处于政策利好驱动阶段,头豹研究院预计2025年我国新增装配式建筑面积将达到10.01亿平方米,五年间复合增长率为7.03%;市场规模为2.45万亿元,五年间复合增长率为7.00%,前景可期。

装配式建筑指用预先制作的构件和配件在工地装配而成的建筑,即把建筑物拆分为标准化构件和配件,如楼板、墙板、楼梯、阳台等,在工厂批量生产、加工制作好后,运输到建筑施工现场,通过可靠的连接方式在现场装配安装而成的建筑。按结构类型分类,可分为混凝土结构(以下简称“PC结构”)、钢结构、木结构。相较于传统现浇式建筑,装配式建筑优势显著,一是节能、环保、节材;二是工期短;三是后期维修方便。但受制于成本问题,行业仍处于成长期。

备注:上表为南京卓远整理,资料来源于《卓远研报3期:产业现代化下的装配式建筑赋能增增长之路》,华安证券《装配式建筑迎来热潮,钢结构前景广》,《“十四五”建筑业发展规划》(建市〔2022〕11号),2022年中央政治局会议,2022年中央经济工作会议等。

1、政策驱动下,虽受商品住房影响有所波动,但长久来看市场较为广阔。经测算,2021-2025年装配式建筑行业市场规模五年复合增长率将达到7.27%,但与2017-2021年间36%的复合增速相比,2021-2025年间的复合增速放缓明显,这与占比高达68%的PC结构中商品住房大类爆冷有很大关联,2017-2021年商品住房销售面积复合增速为1.57%,2022年跌至-25%,受其景气预期传导,短期来看装配式建筑的预期受到了影响。不过,在建筑现代化与双碳战略的叠加之下,各地纷纷出台了诸多鼓励政策,如资金奖补、税收优惠、容积率奖励等,为推动装配式建筑在新领域的渗透提供了驱动力。

2、行业应用场景较为多元,公共建筑、保障性住房领域渗透率有望进一步提升。当前商业住宅是装配式建筑应用最为广泛的领域,在新开工装配式建筑中的占比约为41%;其次是公共建筑,占比约为22%;第三是保障性住房,占比约为14%。随着顶层设计完善,我们预计公共建筑、保障性住房、产业园、城市更新等或将成为行业的宠儿,尤其是公共建筑和保障性住房,多地均以提出了明确的发展目标,行业迎来了可观的增量需求。以保障性住房为例,北京提出“新建地上建筑面积2万平方米以上的保障性住房项目(包括公共租赁住房、共有产权住房和安置房)应采用装配式建筑”,上海提出“本市各类保障性住房项目实施装配式建设”,浙江提出“保障性住房建设应推广应用装配式建筑集成技术”。

3、受运输半径限制,竞争格局区域属性强。由于构件重量、体积都较大,种类也十分繁杂,行业发展具有辐射半径特点,呈现出显著的区域性。我们得知,区域市场参与主体有三类,一是以远大住工、东南网架等为代表的的地区龙头非公有制企业,在区域内的先发优势显著,深耕PC构件或钢构件,与城市国企强强联合,拓宽市场半径,为区域装配式建筑奠定了较好的基础;二是以中国建筑为代表的央企,深耕建筑领域,布局全国,在业务、技术、资金等方面都具有较强的优势;三是区县级城市国企,随着县域成为制造业产业转移的集聚地,区县级城市国企也得以有机遇进军装配式建筑,多通过与社会资本成立合资公司、以投促引等方式来实现。

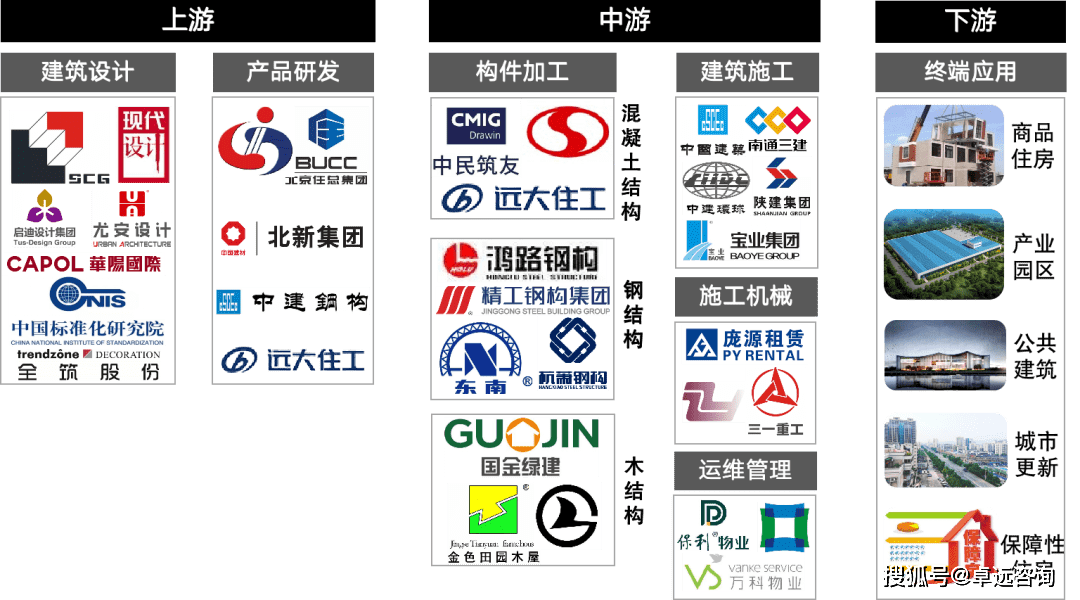

装配式建筑产业链的上游为建筑规划设计、产品研制,中游为构件加工、建筑施工、施工机械以及运维管理,下游为终端应用场景。其主要特征为:

(1)上业集中度不高,CR5不足30%,但具有潜在机遇,如果行业向基建扩大,那么参与基建项目的地方设计、研发企业将获得更多发展机遇。

(2)中游的市场集中度相比来说较高,CR5超过40%,且在逐步的提升。中游最重要的环节是构件加工,成本管控和交付能力构成行业核心竞争力。常见的构件有PC构件、钢构件、木构件,目前PC构件是市场主流,不过从政策导向来看,钢构件的适用场景正在拓宽,公共建筑、商品住房都是政策支持的建筑类型。

目前联合工厂模式以轻资产抢占区域市场为目标导向,通过分布式的战略参股合作方法,有效缓解市场运输半径受限问题,以区域龙头为主,多通过与城市国企合资合作的形式实现。

该模式以远大住工为例,研究之后发现通过联合工厂模式输出远大住工的品牌、技术、管理,能够很好很快地抢占区域市场,实现业务拓展。不过从2018年开始,因全国联合工厂数量急剧增长,影响到公司的管理决策效率,远大住工考虑管理成本、决策效率和合作方意愿等因素,基于区域市场的特点和发行人的战略布局,优先调整了满足以下条件之一的部分联合工厂合作界面:

对于完成调整的联合工厂,远大住工不再参与其重大经营决策,也不再委派董事、监事、管理人员,此后仅通过PC-CPS和/或列席定期会议对联合工厂的经营情况做监督,以确保其不损害远大住工品牌及声誉。对于未来新设的联合工厂,远大住工计划在联合工厂成立伊始就不参与其重大经营决策,不对其施加重大影响,并按照以公允市价计量且其变动计入当期损益的金融实物资产核算。

智慧工厂模式则主要是通过建立标准化流程,集中生产经营,串联起产业上、中、下游,能够有效缓解传统的构件因大规模集聚而易受外部突发事件影响导致的供应链断裂问题,规模化、集约化效应显著。

本文以中建一局为例,研究之后发现其全资控股的天津装配式建筑智慧工厂以规模化集约化的全流程采购、生产制造、配送,很好地缓解了京津冀区域装配式建造加快速度进行发展带来的装配式构件供给能力不够、构件产品质量不均的问题,很大程度上降低了生产所带来的成本、运输成本。

官方公众号

官方公众号

官方客服

官方客服

版权所有© 杏彩体育-官网入口

联系电话:0791-88638039

备案号:赣ICP备18014990号-1 网站地图