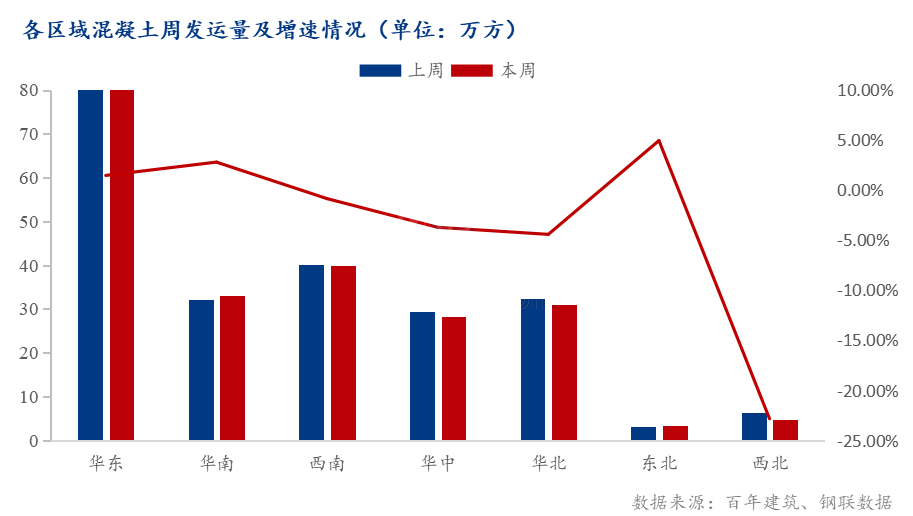

截至5月23日,百年建筑网调研全国506家混凝土企业产能利用率为13.30%,环比上期降低。分地区来看,东北地区发运量同比降幅最大,为60%;其次是华南和华中地区,同比降幅为33%和32%;同比降幅最小的是西南大区,为11%。

据百年建筑网调研发现,目前混凝土企业发运量越来越偏向厂房、产业园、地铁、学校、医院等类的市政项目,而房建项目需求占比持续压缩。除重点项目以外,部分市政类项目受资金影响整体进度较为一般,某混凝土企业表示在供市政道路类项目深受资金困扰,迫不得已只能以断供来应对。

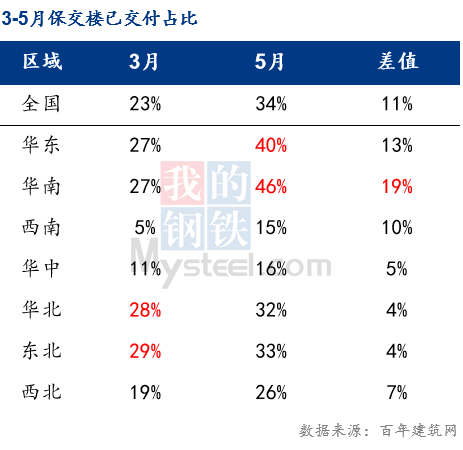

自2022年8月开始,各地纷纷提出“保交楼”举措,但多地纾困资金却在纾困资金申请方面受到了阻碍,据了解申请专款流程需8个月,当前只有部分房企在西安、重庆、武汉几个城市的少数项目获批了纾困资金。部分项目售楼处人员反馈:开发商仍在等待政府资金救助,不确定开工时间。与此同时原先给问题楼盘供货的企业担心再次“被套”以至于无心参与“保交楼”,供应企业反馈多数项目“不认旧账”,致使原先欠款的部分供应商旧账得不到偿还,无力亦无积极性去承接保交项目,因此多数项目“保交楼”交付进度低于预期。

14月份,房地产开发企业房屋施工面积771271万平方米,同比下降5.6%。其中,住宅施工面积542968万平方米,下降5.9%。房屋新开工面积31220万平方米,下降21.2%。其中,住宅新开工面积22900万平方米,下降20.6%。

从混凝土企业视角看:国内工程建设项目启动比较缓慢,一方面由于市场资金面不并未显著改善,另一方面混凝土企业供应心态偏低,投机谨慎态度不减。混凝土搅拌站供应项目依然以学校、医院、桥梁、地铁、产业园区厂房项目为主;虽然部分一线市场新开房建项目有所好转,但目前仍然处于招投标阶段,具体项目落地及涉及到材料采购依然需要一些时间。青岛某搅拌站反馈:最近房建项目,高速项目,旅游项目均有涉及,日均1500方量,多的线方,资金问题导致去年7月签的项目到目前为止还没开工。

从水泥企业视角看:房建方面,资金没有显著改善,新开工项目数量不足导致搅拌站水泥采购能力变弱,水泥库存处于高位。“金三”结束首周,楼市成交量回落明显,“以房抵债”成为当前情况下债务最优解。

从砂石企业视角看:目前房建项目一般,资金没有显著改善,某安徽砂石企业反馈,日均发货量18000吨,搅拌站供应的两个棚改项目竣工,无另外的新增订单量支撑,发货量下滑。目前六安金寨和舒城矿山资源丰富,而且质量但竞争优势较小,只能供应本地市政项目为主,卵石机制砂外发合肥的量也较为一般,主要是合肥当地产业园项目用普料居多,装配式建筑高料用量没有增加。

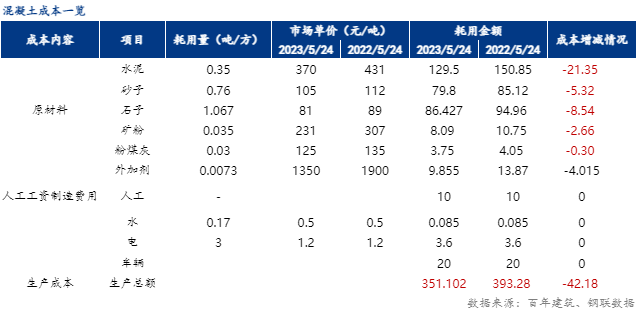

截至5月24日,全国P.O42.5散装水泥均价为370元/方,同比降低61元/吨;砂石同比降低8元/吨,矿渣粉同比降低76元/吨。从成本角度看,煤炭企业扎实推荐煤炭增产保供工作,煤炭产能继续释放,加之进口量大幅度增长,整体供应较为充足,供大于求情况下市场行情报价整体下行为主。市场之间的竞争加剧下,水泥行情也随之延续跌势。砂石普料碎石、机制砂供应过剩,加之需求下降,价格持续走低。原材价格持续走低情况下,混凝土价格推涨较为困难,C30混凝土价格同比降低48元/方,降幅为10.83%,生产所带来的成本同比降低42元/方,降幅为10.55%。据某混凝土企业反馈,目前市场行情报价竞争激烈,含税价已接近360元/方,同比降低80元/方,现在报价也是已经贴近成本线,混凝土企业生存较为艰难。

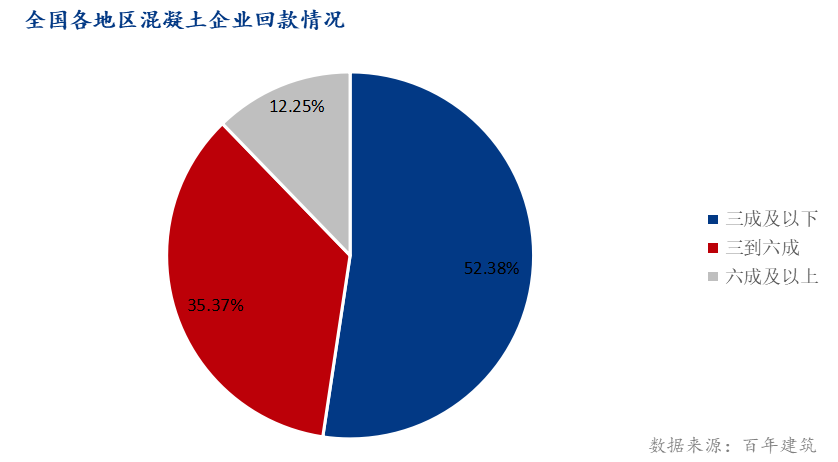

其中根本原因在于房建项目回款问题尤其严峻,搅拌站针对房建项目投标相对谨慎,供应积极性下降。据克而瑞不完全统计多个方面数据显示,截至2022年末,24个重点监测城市停工、尚未交付的问题项目总建面约2468万平方米,占2022年商品房成交总面积比重达到10%。现阶段房地产及混凝土行业资金链紧张,终端积累大量债权无法流动。据百年建筑网调研统计,截至5月4日,全国各地混凝土企业回款在三成及以下的占52.38%,三到六成的占35.37%,六成及以上的仅占12.25%,部分国央企混凝土企业反馈春节之后的回款甚至不到两成;华南地区某混凝土企业反馈下半年会集中回一部分款项,目前还是依赖春节前的回款支付材料款。

展望六月,受季节性因素和大型考试影响,需求制约更趋突出,混凝土及原材价格短期内提升较为困难。从最新一期的房地产数据分析来看,4月份,房地产投资同比降幅扩大,销售面积同比降幅扩大,新开工面积同比降幅未显著改善,房地产下行周期未改,下行趋势越来越明显,房建项目对于混凝土发运量的提升仍然有限。从市场反馈的情况去看,目前新开工项目对于混凝土需求的提升量仍然有限,多数混凝土企业产量仍是依靠原有项目来维持,且回款情况也未能如预期执行,混凝土企业供应积极性也比较一般,预计国内混凝土发运量短期内难有提升。

官方公众号

官方公众号

官方客服

官方客服

版权所有© 杏彩体育-官网入口

联系电话:0791-88638039

备案号:赣ICP备18014990号-1 网站地图