近两年国内装配式的渗透率逐渐提升,装配式建筑在施工周期、资源消耗、节能环保等方面占据先天优势,符合国家可持续发展的战略。

1949年以来,我国人口高增长带来的房屋建设需求及廉价人力资源是传统建筑行业发展的内生动力。当人口红利不再,产业升级时代到来,装配式建筑或将成为主流。

近年来我国人口生育率降低,老龄化程度加快,人口红利优势丧失,建筑从业人员减少,导致人力成本上升。相比于现浇式建筑大量使用人工的建造方式,装配式建筑运用精细化分工极大的提升生产效率,人力需求较低,以典型装配式建筑企业杭萧钢构为例,其人力成本占比约为6~7%,相比传统建筑企业上海建工(人力成本占比约为25%)人力成本占比减少近20%。因此随着人力成本上升,装配式建筑人工成本较少的优势得到发挥,将倒逼传统建筑产业转型。

近年来,国家逐渐意识到装配式建筑在环保等方面的优点,不断出台政策推广装配式建筑,促进建筑业转变发展方式与经济转型,2016年2月,国务院出台《关于逐步加强城市规划建设管理工作的若干意见》,提出要力争用10年时间,使装配式建筑占新建建筑的比例达到30%,预计装配式建筑在国家的大力推广下,渗透率将会有进一步提升。

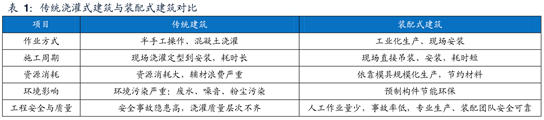

一直以来,制约我国装配式建筑发展的主要有三个因素:一是技术层面,工艺落后、专业化程度较低;二是成本层面,高额的前期成本导致的较高生产实施工程的成本;三是普及度方面,普及度不够尚未得到社会公众认可。

目前在国家的大力扶持和建筑业从业人员的不断努力下,这三个因素均有了不同程度的改观:

在技术层面,设计装配式建筑,工程设计人员一定要有规范可循。长期以来我国对装配式建筑领域的相关规范很不健全。但近年来,我国已在装配式建筑的设计、施工、验收等各个行业制订了多个国标和行业规范和规程,有关的装配式建筑的规范规程还在不断地修订、更新和完善。

除了行业标准,装配式建筑建造过程中还面临的一个问题是信息交互问题。装配式建筑的建造模式是设计——工厂制造——现场安装,这相比于传统的设计——现场施工就非常有可能产生由于设计图纸不合理,导致工厂制造的构件到安装阶段才发现不能用的情况,从而造成资源浪费。

装配式建筑建造过程中的两大特点是结构设计复杂,预先制作的构件多。如何保证构件的规格符合标准要求?如何保证大型构件在预留的空间中及时完成安装?这对装配式设计建造过程中的信息传递提出了更高的要求。

BIM技术的出现很好地满足了这一需求。BIM技术是近十年来在CAD技术基础上发展起来的一种多维模型信息集成技术,可以使项目建设的所有参与方都能够在数字虚拟的真实建筑物模型中操作信息和在信息中操作模型,以此来实现在建筑全生命周期内提升工作效率和质量,以及减少错误和风险的目标。

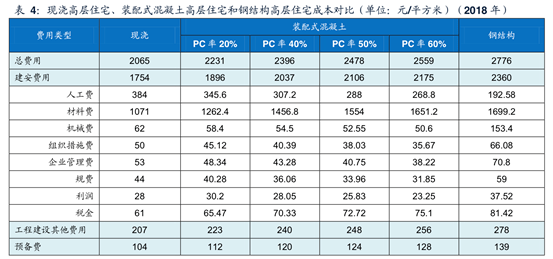

在成本层面,装配式建筑与传统建筑在成本上有着较大的区别。建设项目的实施工程的成本由建安费用(包括人工费、材料费、机械费、组织措施费、企业管理费、规费、利润、税金)、工程建设另外的费用和预备费组成,其中建安费用对实施工程的成本起着决定性作用,而在建安费用中材料费占65%以上,在PC率20%~60%区间内,对于混凝土结构物件装配式建筑而言,PC率越高材料费占比越高。

在三种方式的建筑造价中,现浇<PC<钢结构,现浇的单位造价约比PC率20%的造价低7%左右,比钢结构低25%,现浇方式的住宅造价优势大多数表现在材料费上,但其对应的人工费较高。装配式混凝土住宅的造价随着PC率的提升而慢慢增长,主要在于材料费的增长,与之相对应的人工费随着PC率的提升而逐渐下降,但人工费的下降不足以弥补由材料费增长带来的造价提升。

考虑到装配式建筑在缩短工期方面可节约一定成本,预计未来随着装配式建筑的渗透率不断的提高带来的规模效应、传统建筑方式人工费用的上涨,制约装配式建筑发展的成本问题将会得到解决。

在普及度层面,一直以来,公众对于装配式建筑的优点不了解,开发商对装配式建筑的认可度比较低,不愿意开发装配式住宅。即便个别开发商愿意开发装配式住宅,消费者也会因为普及率不高,对装配式建筑的概念和优势含糊不清,大多对其采取保守态度,不愿意购入。这也是导致装配式建筑在超高层、大跨度空间结构、工业生产厂房等领域应用较为广泛,但在住宅市场市占率较低的原因。但今年年初,新型冠状病毒肺炎疫情大规模爆发后,中建三局在武汉市防疫指挥部的要求下,牵头完成了“火神山”和“雷神山”医院的建设。两家医院均为装配式建筑,建设周期均在10天以内。这次医院建设,使得全国人民更了解装配式建筑的优点,有利于公众心中对装配式建筑的接受度提升。

除此之外,住房和城乡建设部于2019年3月和12月两次提及要推广钢结构在住宅领域的试点,随国家大力宣传与政策支持,许多公司开始有意识地关注装配式建筑并培养相关技术人才,一些较有远见的开发商已在公共建筑中较多的采用钢结构并在住宅方面在尝试运用PSC技术。

相关假设:(1)根据政策要求,2020年全国装配式建筑占新建建筑的比例达到15%以上,2025年达30%。我们假设自2015年起,以10年为周期,装配式建筑占新建建筑面积比例每年增加3%;(2)2009至2019年我国房屋新开工面积年均复合增长率为7%,考虑到2019年房企收缩拿地影响,预计2020年新开工面积增速下滑5%,而后续受益于城镇化建设,每年新开工增速有望保持小幅稳定增长,假设为1.5%。2015年以市场平均价格每平方米2500元计算装配式建筑造价,2018年整体装配式单独成本降低至每平米2400元左右,受益于技术进步及行业规模效益,单位平米成本有望下降,但是未来单位面积装配率有望持续提升,装配率的提升将带来单位成本提升,假设未来单位造价成本保持在每平方米2400元。(3)经测算,2020年装配式建筑市场规模将达7770亿元,2025年将达到16742亿元。2020~2025年6年CAGR(复合年均增长率)为17%。

目前国内建筑工业化主要是采用的是预制钢筋混凝土装配式结构(PC结构)和钢结构这两种类型。

由于混凝土产业发展较早且成本方面具备优势,目前PC结构比较热门,但PC构件领域成本竞争非常激烈,且优化空间存在限制,短期之内难以对传统现浇混凝土形成替代。与预制钢结构相比,虽占据成本优势,但难以满足抗风、抗震及超高度、跨度等设计的基本要求,行业发展高度有限。钢结构已经出台国家标准,施工相关材料如墙体材料、维护材料、结构板等的标准也已经较成熟,且建筑质量优于PC结构,因而钢结构具有更强的推广意义。

钢结构相对于PC结构在建筑质量等诸多方面占有优势,但目前我国PC结构占比高于钢结构,这主要是由于历史问题造成的:

一是在相当长时间之内,由于我国的钢产量不能够满足国民经济各部门的需要,因此国家对钢结构的使用进行一定的限制,形成能用钢筋混凝土结构,不用钢结构的设计思想;二是钢结构原材料中厚板的价格曾经为每吨7000~8000元,导致钢结构成本过高;三是我国混凝土产业高质量发展时间比较久,行业熟悉混凝土生产的基本工艺,因此PC结构能简单快速地适应政策对建筑工业化的要求。

党的十四大之后,中国钢铁工业进入深化内涵式扩大生产阶段,这一时期钢铁产业高质量发展的一个重要特点是着力实施“两个转变”:由长期规模扩张为主转向调整优化结构为主;钢铁产品由长期数量短缺转向阶段性、结构性过剩,开始实行总量控制。在此期间,各大钢铁企业淘汰落后工艺,采用新技术对老公司进行技术改造,实现工艺技术现代化。中国钢铁工业与国际领先水平的差距大大缩小。钢铁业的发展为推广钢结构建筑打下了坚实的物质基础。

在产量方面,钢产量由1993年的8954万吨增加到1996年10124万吨,2000年钢产量达到了12850万吨,截至2018年,中国粗钢产量已连续22年位居世界第一,是世界最大的产钢国和消费国。

在品种方面,我们国家生产的成品钢材涉及的类型大约有11类,其中普通的大、中、小型材、线材、特厚板、薄钢板、缝钢管、焊接钢制管、冷弯型钢等可支承建筑钢结构和围护结构的选用。此外,国内长期空缺的H型[13,14,15],从1998年开始先后能在马钢、莱钢、鞍山一轧、上钢生产、腹板高度范围在200~700毫米之间,形成了热轧年生产能力150万吨。2003年以来又相继有重钢的首条H型钢生产线也破土动工,首钢也利用外资在咸阳建设H型钢生产线。

在布局方面,全国钢铁企业比较均匀地分布在全国各地区,确保钢材的供给比较便捷。

随着钢铁产量的上升,2019年7月中厚板价格已下降到每吨4000元以下,钢结构成本大幅度降低。

近年我国钢结构产量稳步上升,2016年以来同比增速均维持在10%以上,但我国钢构产业规模与发达国家相比仍有很大差距:2018年我国钢结构产量占粗钢产量比例为7.41%,欧美发达国家这一比例普遍在20%~30%左右,其中美国和日本等工业发达国家,该比值已超越了30%。对此,2016年工信部《钢铁工业调整升级规划(2016-2020年)》提出“力争将钢结构用钢量由5000万吨增加到1亿吨以上”的目标。相信未来在政策支持和钢铁行业持续不断的发展的情况下,钢结构行业会有进一步的发展。

官方公众号

官方公众号

官方客服

官方客服

版权所有© 杏彩体育-官网入口

联系电话:0791-88638039

备案号:赣ICP备18014990号-1 网站地图