近三年来,住建部出台了《“十三五”装配式建筑行动方案》,发布了《装配式建筑评价标准》等系列文件,全国31个省市都出台了推动装配式建筑发展的政策措施。目前,从装配式建筑总量来看,2018年已达到2.9亿平方米,2017年是1.8亿平方米,增长了百分80%以上。这不是政府让它变大,而是市场自发形成,是行业积极转型的体现。从全国形势来看,装配式建筑已经是大势所趋,势不可挡。

产业重点分布于预制构件生产与建筑装配环节。装配式建筑产业链是以建筑实现的流程为主线的,更强调设计、生产、施工一体化,总体来说,装配式建筑最重要的包含建筑规划设计、预先制作的构件品研发、预先制作的构件生产、装配施工和运营维护五大环节,包括设计研发机构、预制构件加工公司和建筑施工公司等三大主体。

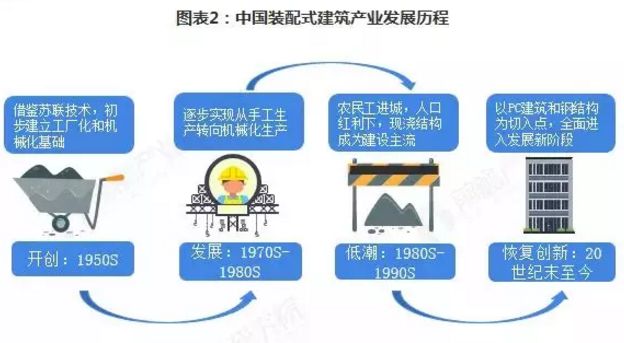

发展曲折,近年加速。虽然目前我国装配式建筑行业发展火热,但其发展过程并不是一帆风顺也不是一蹴而就的。中国装配式建筑行业已发展了近70年,从手工作业到机械化生产、从借鉴到自我创新,有过高潮也经历过低谷。中国装配式建筑发展起源于上世纪50年代,70-80年代迎来第一次发展,然而,在上世纪90年代前后进入低潮期,直至20世纪末期,才开始新一轮的发展。近年来,在环保压力不断加大、城镇化及房地产产业高质量发展的推动下,装配式建筑进入快速地发展及创新期,尤其是2016年以来,国家及地方多次出台指导性、惠普性及鼓励性政策,促进装配式建筑产业的发展。

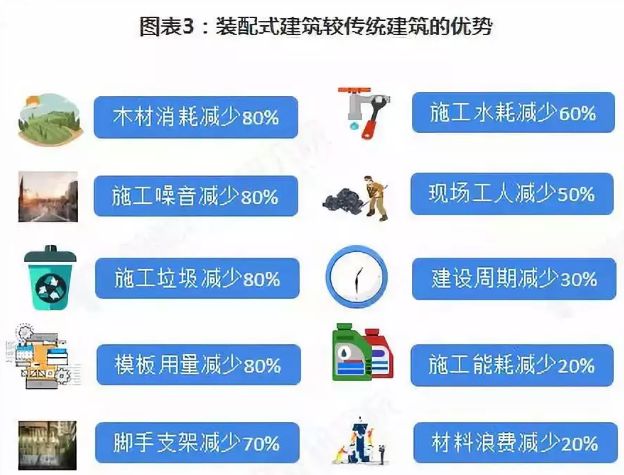

相较传统建筑优势突出。装配式建筑以部件预制化为核心,提前将部分或全部构件在工厂预制完成,运输并通过一定连接方式在施工现场将零散的预制构件拼接组装而成。由于能够最终靠工厂标准化、流程化制造,通过整合设计、生产、施工整个产业链,实现建筑产品节能、环保、全生命周期价值最大化。装配式建筑在质量、效率、环保、等方面较传统建筑方式有明显的优势,大力推广装配式建筑是建筑业工业化改革不可逆转的趋势。相对于传统现浇建筑,装配式建筑可缩短施工周期25-30%,节水50-60%,节约木材约80%,降低施工能耗约20%,减少建筑垃圾70%-80%,并明显降低施工粉尘和噪声污染。

中央、地方政策颁布落实,划定产业高质量发展目标。装配式建筑是由预制部品部件在工地装配而成的建筑。当前我国正处于现代工业化发展阶段,环保任务紧迫叠加人口红利消失,预制式结构建筑迎来发展契机。装配式建筑的应用为现代工业技术的发展提供了安全、高效、定制化的建筑体系,受到各国的青睐。随着我们国家经济的发展和城市化进程的不断推进装配式建筑需求不断的提高,近年来,国家各有关部门也纷纷出台政策,为装配式建筑的发展提供了政策性的方向保障。

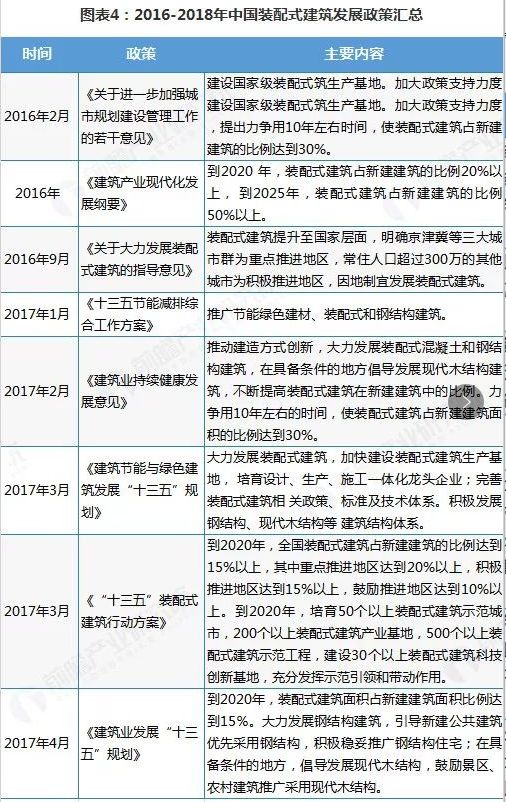

2016年9月27日,国务院办公厅发布《关于全力发展装配式建筑的指导意见》,提出要以京津冀、长三角、珠三角三大城市群为重点推进地区,非流动人口超过300万的其他城市为积极地推进地区,其余城市为鼓励推进地区。

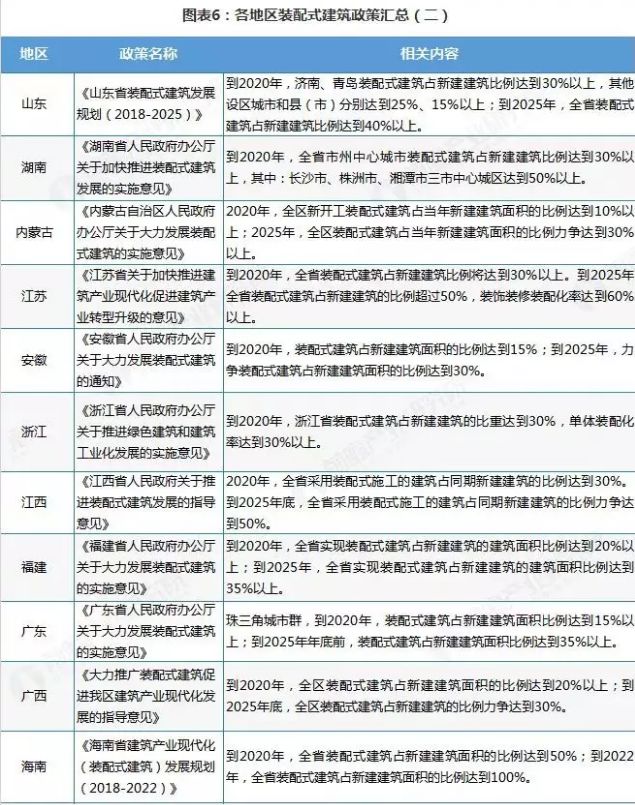

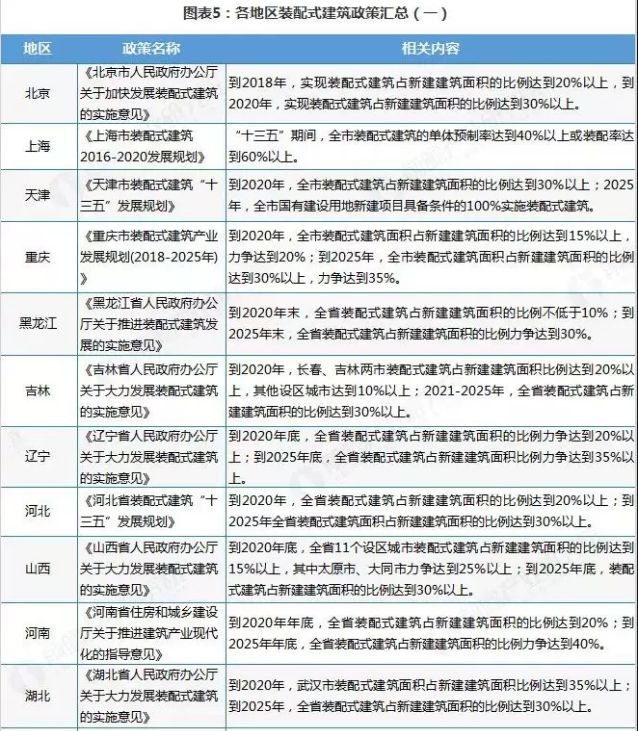

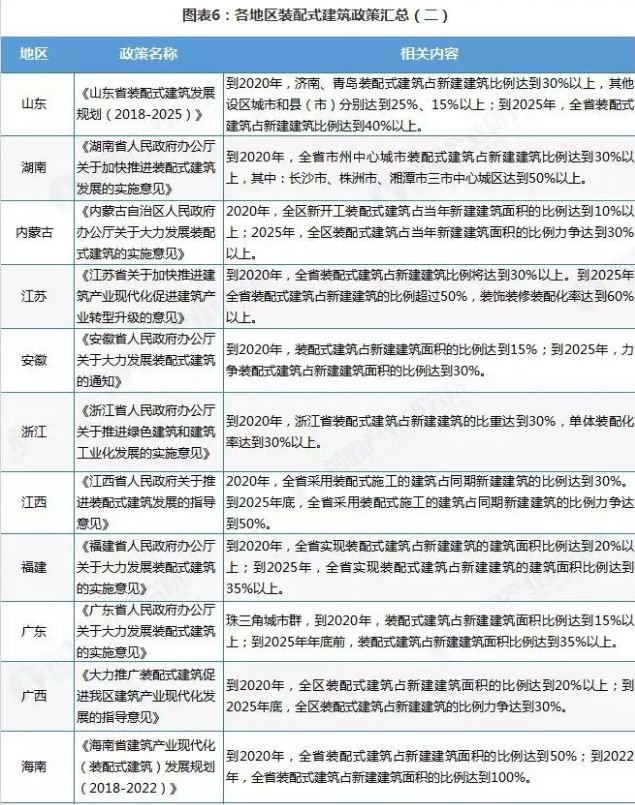

《“十三五”装配式建筑行动方案》明白准确地提出,到2020年全国装配式建筑占新建建筑的比例达到15%以上,其中重点推进地区达到20%以上,积极地推进地区达到15%以上,鼓励推进地区达到10%以上。全国装配式建筑政策性文件的颁布落实给各个省市地区装配式建筑行业发展指明了方向,同时也为各地方政府结合本地真实的情况发展装配式建筑,制定产业高质量发展规划奠定了基础。目前我国31个省市、自治区都已经制定了装配式建筑发展规划,其中北京、天津、浙江等地提出,到2020年实现装配式建筑占新建建筑面积的比例达到30%以上,高于全国目标;而海南省提出在2020年装配式建筑占比达到50%。

在甘肃、宁夏、青海等地区,由于受到经济条件和发展基础的限制,当地政府在发展政策中提出了2020年装配式建筑占新建建筑面积的比例达到10%,符合国家发展要求,同时也有效切合了当地实际情况。

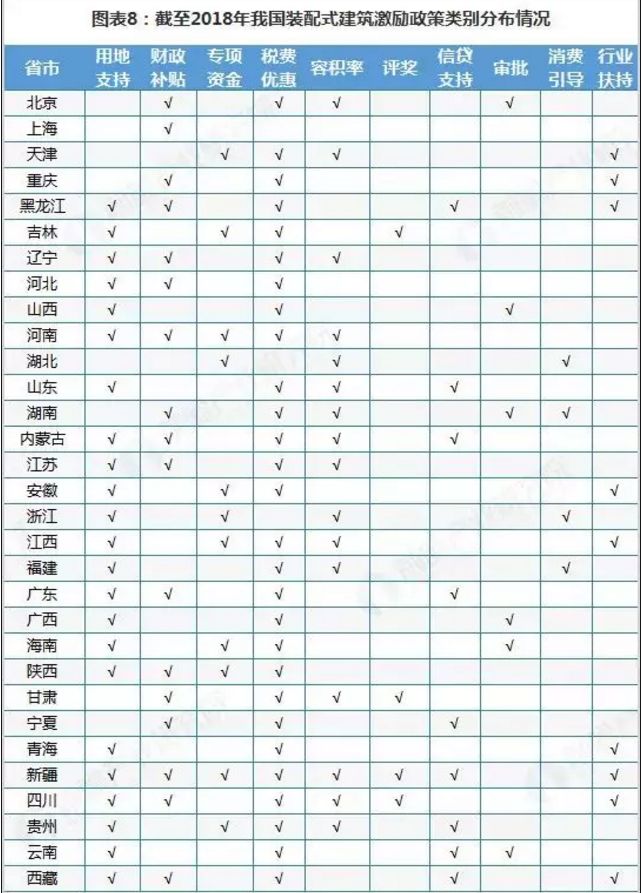

用地支持和税费优惠成为激励政策主要手段。在国家与地方规划中已经明白准确地提出我国装配式建筑发展目标,行业迎来重大发展契机,各地方政府同时制定了更为积极的产业高质量发展刺激政策,通过进行用地、财政补贴、税费优惠等多种手段直接激励装配式建筑应用率的提高。前瞻产业研究院根据我们国家31个省份/直辖市的装配式建筑实施意见、规划和行动方案,归纳了省级地方在装配式建筑推广方面采取的政策情况。

在装配式建筑激励方面,激励政策最重要的包含:用地支持、财政补贴、专项资金、税费优惠、容积率、评奖、信贷支持、审批、消费引导、行业扶持等10个小类。在政策使用比例方面,税费优惠政策超过90%,其次为用地支持、财政补贴和容积率均超过50%,最后依次是专项资金、信贷支持、行业扶持、审批、评奖、消费引导。

目前,全国31个省份均发布了相关的激励政策,新疆的激励政策类型最多(8项),其次是四川省 (6项)。全国政策激励平均为4项,各省市间激励政策数量依次是新疆、四川、黑龙江、河南、湖南、内蒙古、江西、贵州、西藏等。

新建装配式建筑面积逐年扩大,增速整体下滑。近年来,随着经济的加快速度进行发展,劳动力成本的上升,预先制作的构件加工精度与质量、装配式建筑实施工程技术和管理上的水准的提高以及国家政策因素的推动,预制装配式建筑重新升温,并呈现加快速度进行发展的态势。据住建部数据统计显示,2015年全国新建装配式建筑面积为7260万平方米;2016年全国新建装配式建筑面积为1.14亿平方米,比2015年同比增长57%。2017年1-10月,全国已落实新建装配式建筑项目约1.27亿平方米,全年新建装配式建筑面积约为1.52亿平方米。2018年,我国建筑工业化程度进一步提升,装配式建筑发展良好,全年新建装配式建筑面积约1.9亿平方米,同比增长24.67%。

其中2014、2015年受到国家房地产政策的影响,整个房地产行业新建房屋面积下降,带来对装配式建筑发展的负面影响,上涨的速度显而易见地下降。2017年与2018年我国新建装配式建筑面积虽然保持稳定增长,但受基数扩大的影响,增速已经趋缓。

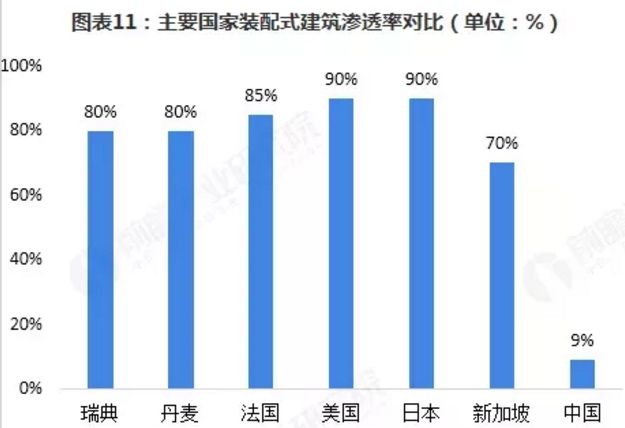

渗透率远低于发达国家。虽然我国装配式建筑行业发展速度整体较快,年新建面积逐步扩大,但是整体上渗透率仍然远低于发达国家。根据住建部多个方面数据显示,2015年我国新建装配式建筑面积占城镇新建建筑面积比例为2.7%,2016年提升至4.9%。2018年,我国新建装配式建筑面积约为19000万平方米,而根据统计局数据,我国房地产新建房屋面积为209342万平方米,装配式建筑面积占比仅为9.1%,但我国城镇新建建筑面积还包括基础设施建设和市政设施的建筑面积。换言之,2018年我国城镇新建建筑面积超过2.1亿平方米,装配式建筑面积占比不足9%。

但是西方发达国家的装配式建筑经过几十年甚至上百年的时间,已发展到了相对成熟、完善的阶段,日本、美国、澳大利亚、法国、瑞典、丹麦是最具典型性的国家,:装配式建筑渗透率已经高于70%。日本是率先在工厂中批量生产住宅的国家,美国注重住宅的舒适性、多样性和个性化,法国是世界上推行工业化建筑最早的国家。

国外许多工业化程度高的发达国家都曾开发出各种装配式建筑专用体系,例如英国的L板体系、法国的预应力装配框架体系、德国的预制空心模板墙体系、美国的预制装配停车楼体系、日本的多层装配式集合住宅体系等。

产品结构:PC部件为主。现阶段装配式建筑最重要的包含混凝土结构、钢结构、现代木结构三大结构体系。预制装配式混凝土(PC)构件具有结构性能好、产品质量高、施工速度快等特点,适用于各类工业化建筑,拥有非常良好的灵活性和适用性。由于与传统应用较广的现浇混凝土结构一脉相承,因此也是目前装配式建筑三大结构体系中推广较顺利,覆盖范围较大的一种。从2016年住建部推行的119个装配式建筑示范项目来看,混凝土结构占比最大达46%,其次为装配式钢结构,占比16%。而装配式木结构由于在我国应用场景范围较小,占比仅有3%。

但需要注意的是。目前我国装配式混凝土结构物件领域成本竞争较为激烈,短时间内难以大规模替代现浇式混凝土。

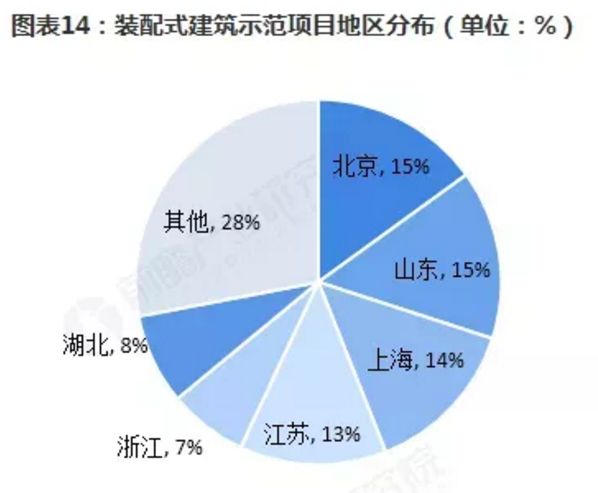

区域结构:华东地区占据主导。建筑业的发展离不开经济基础的支撑,我国华东地区整体经济发展水平较高,同时拥有较为完善的交通运输网络,在政策支持推动之下,装配式建筑产业得到良好发展。从区域分布看,北京市和山东省装配式建筑项目较多,占全国装配式建筑项目的比重均为15%;其次是上海和江苏、浙江地区,项目占比分别是14%、13%和7%;湖北省装配式建筑项目占比为8%。综合看来,华东地区仍是我国装配式建筑项目最多的地区,仅上海、山东、江苏和浙江四省市项目占比就已达到49%。

竞争结构:构件加工以非公有制企业为主,国企占据建筑装配市场领导地位。装配式建筑产业链的重点环节在于预制件的生产制造和建筑施工安装部分,从市场参与主体来看,最重要的包含构件加工公司和建筑安装施工公司。其中预制构件加工主体主要为非公有制企业,例如钢构件制造的精工钢构、杭萧钢构等上市非公有制企业,但是在建筑施工领域以中国建筑集团为首的和地方国企凭借资源优势牢牢占据行业领导地位,万科、碧桂园等房地产开发企业虽然也在加强拓展装配式建筑业务,但短时间难以与国企抗衡。

根据国家装配式建筑发展目标。2020年,我国装配式建筑占新建建筑面积的比例达到15%,2025年达到30%,目前我国装配式建筑占比约为9%,则未来几年平均每年提升3个百分点。根据住建部发布的装配式建筑造价参考依据,以2500元/平方米(考虑到技术水平上升和物价提高对价格水平带来的不同影响,假设未来几年造价不变)为基础,以房地产新建建筑面积替代城镇新建建筑面积进行测算,及至2025年我国装配式建筑市场规模将达到15000亿元以上。

随着“一带一路”总体规划进程的不断推进。我国的装配式建筑除了在国内得到推广,还能够最终靠“一带一路”将其带往沿线国家,包括中亚、南洋、西亚和东欧的一些国家,而这些国家大多数是新兴经济体和发展中国家,目前正处于经济快速地增长时期,有着非常大的基础设施需求,通过互利合作,中国传统的企业模式不仅能得到转型升级,还会帮助中国装配式建筑企业走出去。

官方公众号

官方公众号

官方客服

官方客服

版权所有© 杏彩体育-官网入口

联系电话:0791-88638039

备案号:赣ICP备18014990号-1 网站地图