自2015年以来,国家密集出台了一些政策鼓励装配式建筑的发展,各家企业不论是将其作为目的还是作为手段,都还是投入了大量的财力、物力和人力去发展装配式建筑。

目前我国各个省、市、自治区均已发布文件表示在未来10年内发展装配式建筑,并制定了工作目标和政策支持。

根据“到2020年提出的装配式建筑占比目标”进行划分,可大致分为积极型,稳健型和迟缓型。

积极型:是指那些明白准确地提出到2020年实现装配式建筑占比达到30%以上的目标,占到总数的21%左右,这中间还包括:上海、北京、山东、浙江、江西、四川等。

稳健型:是指制定试点示范期,推广发展期和普及应用期稳步实现目标,到2020年实现装配式建筑占比达到15-20%以上,占到总数的38%。这中间还包括:吉林、天津、河北、重庆、江苏、安徽、福建、湖北、广东、广西、贵州等。

迟缓型:是指没明确阶段性目标或详细目标,或目标与国家发布的一致。这部分省份最多,占到41%。这中间还包括:辽宁、内蒙古、河南、山西、新疆、陕西、宁夏、湖南、深圳、云南、海南、青海等。

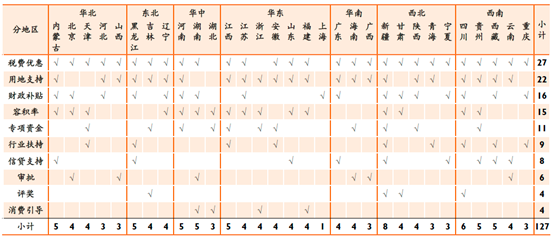

从内容看,各省市装配式支持政策类型最重要的包含:用地支持、财政补贴、专项资金、税费优惠、容积率、评奖、信贷支持、审批、消费引导、行业扶持等10个小类。

在政策使用比例方面,税费优惠政策超过90%,其次为用地支持、财政补贴和容积率均超过50%,最后依次是专项资金、信贷支持、行业扶持、审批、评奖、消费引导。

目前,全国31个省份均发布了相关的激励政策,新疆的激励政策类型最多(8项),其次是四川省(6项)。全国政策激励平均为4项,其中激励政策条款数量靠前的省份依次是新疆、四川、黑龙江、河南、湖南、内蒙古、江西、贵州、西藏等。

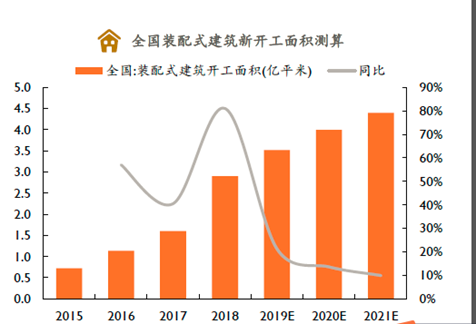

作为建筑工业化的发展重心,中国装配式建筑市场正迎来爆发式的增长机遇。在中央政府的装配式建筑发展计划和激励政策的引导下,各级省市纷纷开始了装配式建筑的发展热潮。我国装配式建筑开工面积由2015年的7360万平方米增长到2018年的2.9亿平方米(占新开工面积13.9%),复合增速达59%。

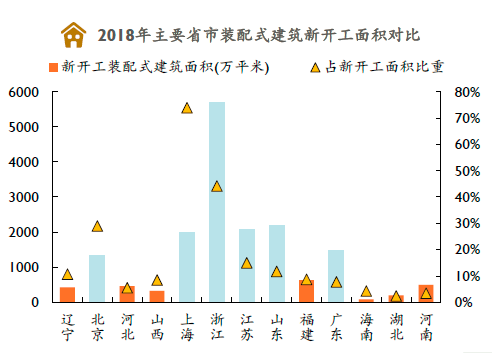

分区域看,落地速度最快的地区为华东地区,其中2018年上海开工装配式建筑面积超2000万平米,占新开工面积比重达74%,浙江省新开工装配式建筑5692万平米,占全市新开工建筑面积达44%,江苏省新开工装配式建筑面积超2000万平米,占全省新开工面积比重达15%。

从施工企业看,由于装配式建筑并无特殊资格要求,具备建筑工程项目施工总承包资质(数量庞大)的建工企业均可承接相关建设工程,其中中国建筑、上海建工等经营市场位于东部发达地区的有突出贡献的公司优先受益。

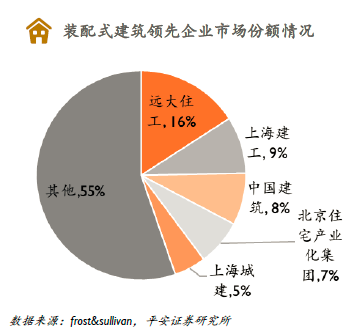

2017年,按PC装配式建筑构件收入计,远大住工是中国PC装配式建筑构件市场的最大参与者,市场占有率达到15.9%。市场之间的竞争对手包括大型国有建筑企业、地方构件制造企业和合资构件制造企业。其他主要参与者包括上海建工、中国建筑、北京住宅产业化集团、上海城建等。

受益国家政策推动,2018年我国装配式建筑新开工面积达2.9亿平方米,同比增长81%(占新开工面积13.9%),中性预测下,我们预计2019~2021年国内新开工房屋面积为20.1亿平米、19.5亿平米、19.1亿平米,假设装配式建筑占比为17.5%、20.5%、23%,对应装配式建筑新开工面积分别为3.5亿平米、4.0亿平米和4.4亿平米,按每平方米造价2300元计算,2019~2021年我国装配式建筑市场规模分别可达8000亿元、9200亿元和10000亿元(建筑整体建安工程建设价格,含非装配式建筑部分)。

装配式建筑是建筑工业化的综合体现,其根据材料形态的不同,主要可大致分为三大类:装配式混凝土结构建筑(PrecastConcrete,简称PC)、装配式钢结构建筑和装配式木结构建筑。

目前,装配式混凝土结构建筑是中国装配式建筑的主要形式,具有成本相对低、适合使用的范围广等优势,未来将继续占据装配式建筑选型结构的主导地位。以开工面积计算,在2017年所有在建装配式建筑中,预制混凝土装配式建筑(PrecastConcrete,简称PC)占比达到60%,据frost&sullivan预测,2021年PC构件市场将达179亿元。

1950年以来,根据我们国家粗钢产量的情况,国家对钢结构建筑的政策历经了从“节约使用”到“大力推广使用”的演变历程。受政策限制影响,我国钢结构行业发展相对缓慢,促使我国房屋建筑结构体系形成了以混凝土结构为主的格局,过往培养的土木工程专业人才也以研究混凝土结构居多。

相比之下,我国钢结构加快速度进行发展仅十几年,钢结构设计人才多集中于冶金、机械等工业大院,高水平的民用钢结构建筑规划设计人才稀缺,这是制约发展的核心问题之一,导致过去几年装配式建筑发展中预制混凝土结构(PC体系)处于领先位置。

但是这一情况在2019年迎来了新的转变,2019年可以称之为钢结构的元年。

《“十三五”装配式建筑行动方案》要求2020年装配式建筑在新建建筑中的占比达15%以上,2025年占比达30%,当前占比仅为9%,假设新开工面积以2018年为起点不增长,每平米造价2,500元,预计2020年行业空间7,849亿元,对应平均增速近30%,其中钢结构装配式建筑政策推广力度正在持续加大,《住房和城乡建设部建筑市场监管2019年工作要点》中明白准确地提出开展钢结构装配式住宅建设试点,推动建立成熟的钢结构装配式住宅建设体系。若2020年装配式钢结构占装配式建筑比例由目前的21%提升至30%,则对应市场空间2355亿元,2019-2020年平均增长率可达46%。

官方公众号

官方公众号

官方客服

官方客服

版权所有© 杏彩体育-官网入口

联系电话:0791-88638039

备案号:赣ICP备18014990号-1 网站地图